主页 > imtoken最新版官网 > 黄金的流向(黄金的配置和性价比可见一斑)

黄金的流向(黄金的配置和性价比可见一斑)

1、预测黄金价格的好指标:美国实际利率。 全球黄金一般以美元计价,单位口径为美元每盎司。 因此,直观理解为黄金价格与美元呈负相关,即美元走强时黄金价格较低; 反之亦然。 最典型的反例是2009-11年欧债危机期间,黄金价格和美元指数同时上涨。 当时的原因是:欧洲量化宽松,欧元走弱,美元被动走强; 与此同时,作为硬通货的黄金也走强。 由于美元涉及较为复杂的研究体系,因此期望用美元来判断金价的走势其实是相当困难的。

不过,贵金属没有太多好的前瞻性指标。 但是有更好的同步指标:美国实际利率; 黄金与实际利率呈显着负相关。 实际利率=名义利率-通货膨胀。

因此,对于黄金价格的判断,我们可以重点对比名义利率和通胀。

1)当通胀上升速度快于名义利率时,实际利率下降,利好金价。 反之则为负。

2)当名义利率快速下降时,利好金价。 这个时候经济往往开始进入衰退,而美国长短期国债收益率的倒挂是一个很好的前瞻性指标:一旦倒挂出现,金价往往开始下跌急剧上升。

2、吸引我们的观察指标:黄金/权益类资产配置进入底部区域。 目前,金价/道琼斯指数处于 1970 年代以来的底部区间,反映金价涨幅落后于股票资产。 而这种情况不仅仅发生在黄金身上。 我们之前的报道一再强调,CRB商品指数(包括能源)/SP500的比率处于历史底部。 长期看好金价,让权益类资产远离金价,是我们的基本逻辑。

3、金油比可以反映经济的健康程度。 金油比表示购买1盎司黄金需要多少桶原油。 从1950年到现在,平均金油比在10到30倍之间。 目前金油比接近30倍。 经济上行时,金油比下降,表示经济强劲; 在经济衰退期间,黄金与石油的比率会上升。 金油比更像是一个同步指标比特币与黄金比值,在实际投资中意义不大。

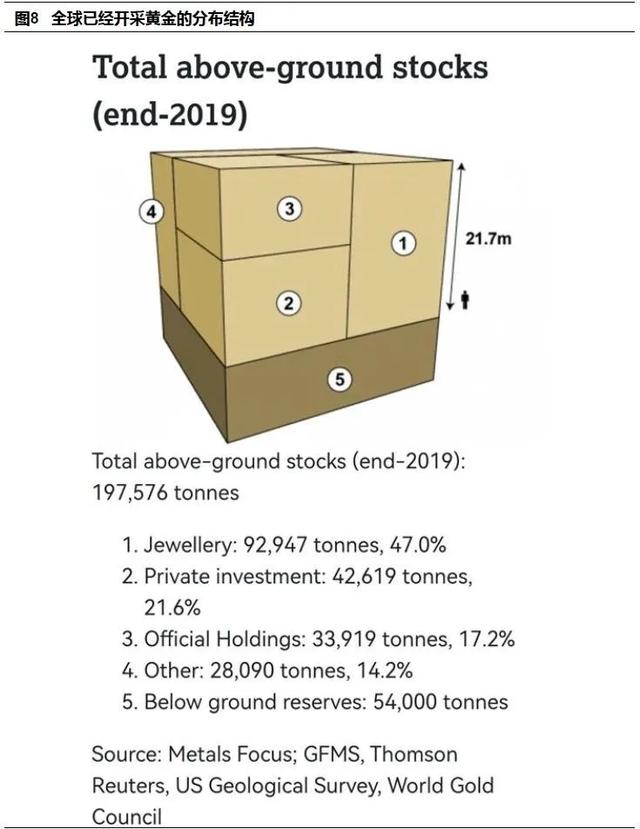

4、数字货币对金价吸纳资金有影响,但不构成重大影响。 全球比特币数量为2100万枚。 按照目前每件5万美元左右的价格,一般市值在1万亿美元级别。 目前全球年金矿产量稳定在3200吨左右。 截至2019年底,全球矿产黄金产量为19.8万吨,其中珠宝9.3万吨(47%),私人投资4.3万吨(21.6%),官方储备3.4万吨(17.2%)。 如果按照350元/克计算,开采出来的黄金价值10万亿美元。

按照全球30万亿美元的实物货币计算,黄金在10万亿美元量级,比特币在1万亿美元量级。 对比特币的投资将转移对黄金的投资。 不过,与庞大的实物货币相比,比特币的分流影响也有限。

5、黄金多头最根本的原因是美联储空前投入的流动性。 美联储最新资产负债表为8.2万亿美元,2021年初为7.4万亿美元,2020年初仅为4万亿美元; 2020年以来,扩大到100%以上。 我们预计,庞大的流动性最终会映射到大宗商品端,大宗商品价格的上涨将带动金价上涨。

6、总结:大宗商品价格上涨有望带动金价上涨,金价长期上涨逻辑成立。 金价最强劲的反弹出现在美国名义利率直接下降的时期,这往往发生在经济衰退期间。 我们认为当前配置黄金的关键点是我们看好通胀。 商品/股票市场处于历史低位。 新能源“范式”转变下,全球面临基础设施需求激增,将带动大宗商品价格上涨; 最终,黄金价格将上涨。

因此,如果描述未来走势的大趋势,我们的理解是金价会随着工业金属的上涨而上涨; 几年后,美联储的基本准利率将上升,最终导致长短期国债收益率倒挂,金价将强势上涨。

7、行业个股梳理。 按增长排序:紫金矿业、赤峰黄金、山东黄金、银泰黄金、招金矿业、中金黄金、中国黄金国际、湖南黄金。

8.不确定性分析。 如果名义利率上升速度快于通胀,金价将受到打压。 更多汇总信息,关注公众号“投资研究前沿”

1、预测金价的好指标:美国实际利率

全球黄金一般以美元计价,单位口径为美元每盎司。 因此,直观理解为黄金价格与美元呈负相关,即美元走强时黄金价格较低; 反之亦然。

最典型的反例是2009-2011年欧债危机期间,金价与美元指数同时上涨。 当时的原因是:欧洲量化宽松,欧元走弱,美元被动走强; 与此同时,作为硬通货的黄金也走强。

由于美元涉及较为复杂的研究体系,因此期望用美元来判断金价的走势其实是相当困难的。 不过,贵金属没有太多好的前瞻性指标。 但是有更好的同步指标:美国实际利率; 黄金与实际利率呈显着负相关。

实际利率=名义利率-通货膨胀。 因此,对于黄金价格的判断,我们可以重点对比名义利率和通胀。

1)当通胀上升速度快于名义利率时,实际利率下降,利好金价。 反之则为负。

2)当名义利率快速下降时,利好金价。 这个时候经济往往开始进入衰退,而美国长短期国债收益率的倒挂是一个很好的前瞻性指标:一旦倒挂出现,金价往往开始下跌急剧上升。

2、吸引我们的观察指标:黄金/权益类资产配置进入底部区域

目前比特币与黄金比值,金价/道琼斯指数处于 1970 年代以来的底部区间,反映金价涨幅落后于股票资产。 而这种情况不仅仅发生在黄金身上。 我们之前的报道一再强调,CRB商品指数(包括能源)/SP500的比率处于历史底部。 长期看好金价,让权益类资产远离金价,是我们的基本逻辑。

3、金油比能反映经济健康度

金油比表示购买1盎司黄金需要多少桶原油。 从1950年到现在,平均金油比在10到30倍之间。 目前金油比接近30倍。

经济上行时,金油比下降,表示经济强劲; 在经济衰退期间,黄金与石油的比率会上升。 金油比更像是一个同步指标,在实际投资中意义不大。

4、数字货币对金价吸纳资金有影响,但不构成重大影响

全球比特币数量为2100万枚。 按照目前每件5万美元左右的价格,一般市值在1万亿美元级别。

目前全球年金矿产量稳定在3200吨左右。

截至2019年底,全球矿产黄金产量为19.8万吨,其中珠宝9.3万吨(47%),私人投资4.3万吨(21.6%),官方储备3.4万吨(17.2%)。 如果按照350元/克计算,开采出来的黄金价值10万亿美元。

按照全球30万亿美元的实物货币计算,黄金在10万亿美元量级,比特币在1万亿美元量级。 对比特币的投资将转移对黄金的投资。 不过,与庞大的实物货币相比,比特币的分流影响也有限。

5、黄金上涨的最根本原因是美联储空前投入的流动性

美联储最新资产负债表为8.2万亿美元,2021年初为7.4万亿美元,2020年初仅为4万亿美元; 2020年以来,扩大到100%以上。 我们预计,庞大的流动性最终会映射到大宗商品端,大宗商品价格的上涨将带动金价上涨。

六、总结:大宗商品价格上涨有望带动金价上涨,金价长期上涨逻辑成立

金价最强劲的反弹出现在美国名义利率直接下降的时期,这往往发生在经济衰退期间。

我们认为当前配置黄金的关键点是我们看好通胀。 商品/股票市场处于历史低位。 新能源“范式”转变下,全球面临基础设施需求激增,将带动大宗商品价格上涨; 最终,黄金价格将上涨。

因此,如果描述未来走势的总体图景,我们的理解是金价会随着工业金属的上涨而上涨; 几年后,美联储基本利率上调,最终将导致长短期国债收益率倒挂,金价将迎来强势上涨行情。

七、板块个股梳理

按增长排序:紫金矿业、赤峰黄金、山东黄金、银泰黄金、招金矿业、中金黄金、中国黄金国际、湖南黄金。

备注:各公司2021-23年产量为海通金属团队根据各公司现有矿山资本支出计划预测数据。

八、不确定性分析

如果名义利率上升速度快于通胀,金价将受到打压。

一完一

欢迎点赞关注转发